लोन लेने के लिए सिबिल स्कोर कितना होना चाहिए?

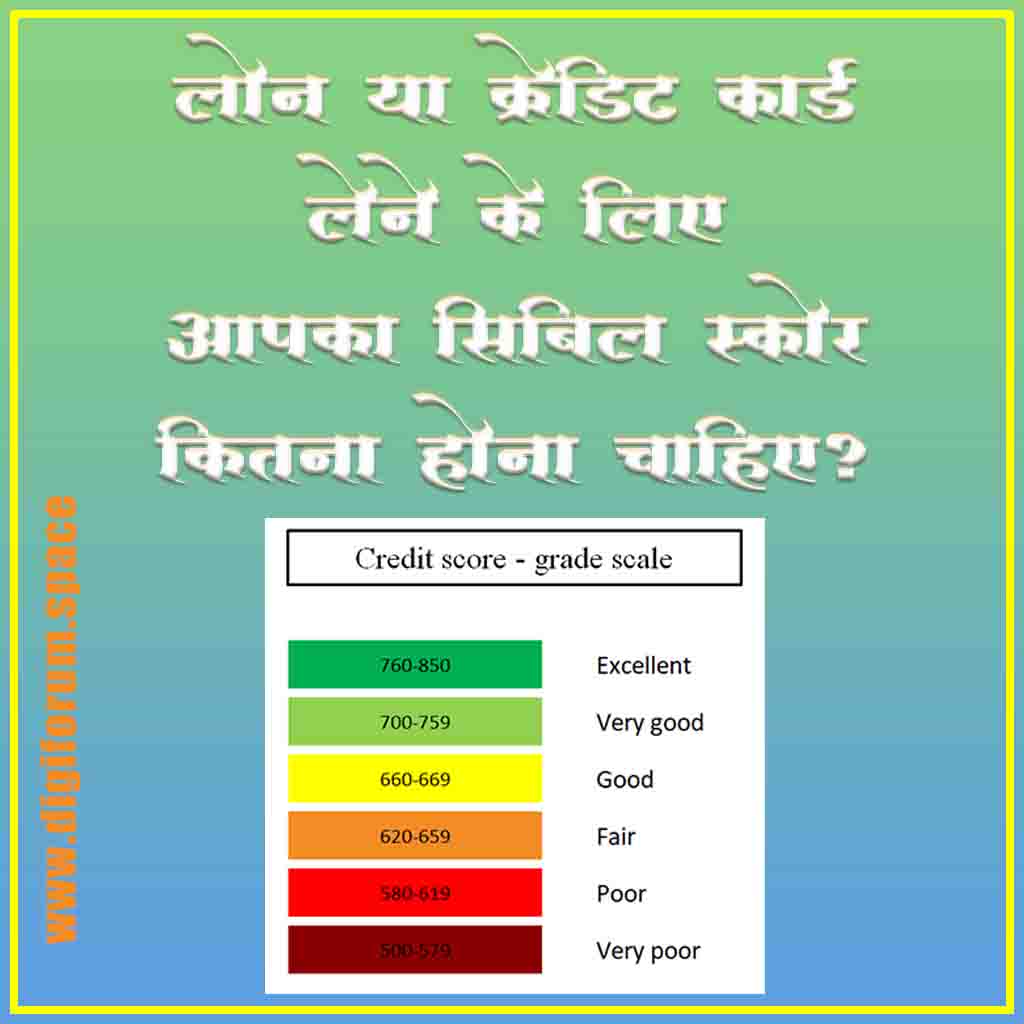

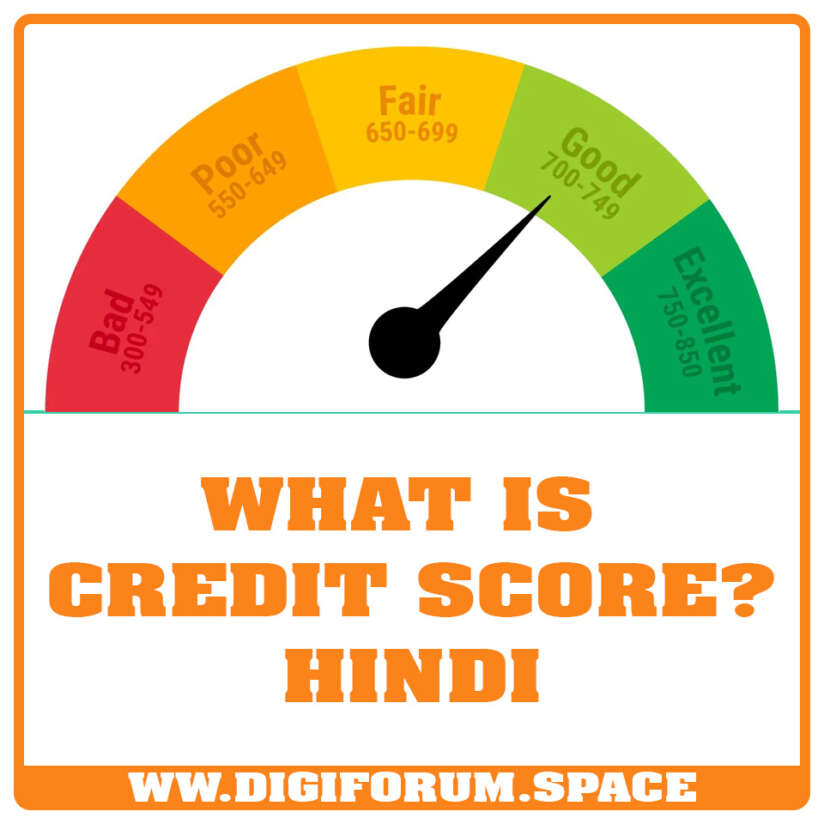

लोन लेने के लिए सिबिल स्कोर कितना होना चाहिए? : CIBIL Score की गिनती 300 से 900 अंकों के बीच की जाती है। यदि आपका आपका सिबिल स्कोर 750 से ज्यादा है, आपको आसानी लोन या क्रेडिट मिल सकता है। इससे कम स्कोर होने पर आपको परेशानी हो सकती है। 800 से अधिक स्कोर को अच्छा माना जाता है। वैसे जिन लोगों का सिबिल स्कोर 750 या उससे अधिक होता है, उन्हें जल्द और आसानी से Loan या Credit Card मिल सकता है। प्रत्येक लोन लेने वाले व्यक्ति का सिबिल स्कोर हर महीने बदलता रहता है। हालाँकि आपका वास्तविक सिबिल स्कोर को अपडेट होने में 2 – 3 महीने का समय लग सकता है। यहां हमने बताया हैं कि सिबिल स्कोर क्या है, सिबिल स्कोर कितना होना चाहिए? सिबिल स्कोर बिना व्यक्तिगत ऋण मिल सकता है? और आप सिबिल स्कोर कैसे सुधारे सकते है।

Table of Contents

Experian credit bureau – Free credit report

Finance

Experian Credit Card Match

Franchise

लोन लेने के लिए सिबिल स्कोर कितना होना चाहिए?

Technology

क्या आपका Credit Score जीरो है?

Banking And Finance

Online Instant Cash Loans Apps

Finance

Rs. 285

Rs. 999

What is Credit Score for Loan? – Hindi

Banking And Finance

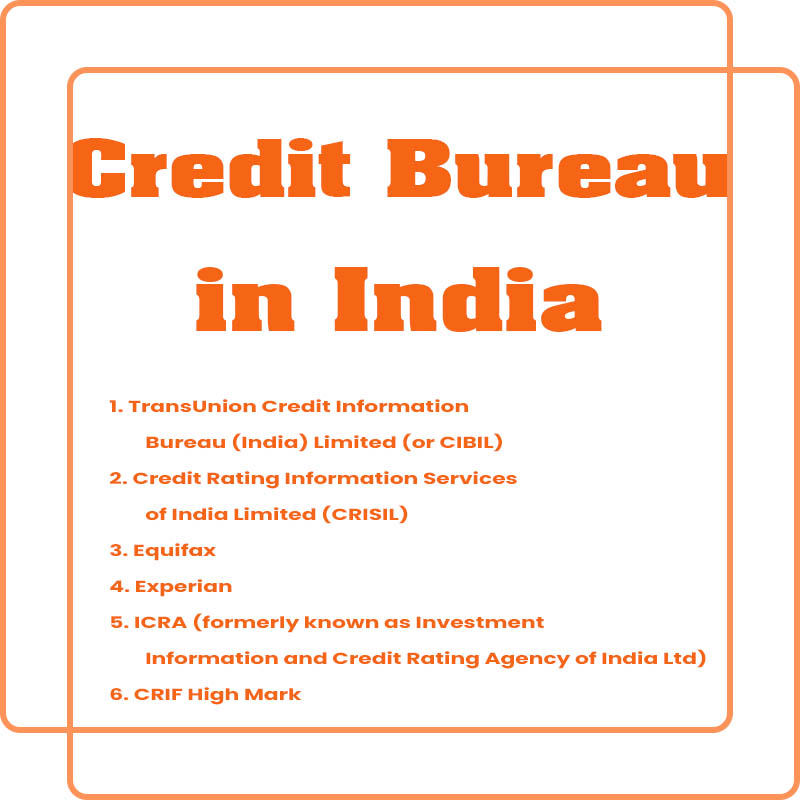

Credit Bureau in India

Finance

What is CIBIL Score?

आपने कभी अनुभव किया होगा कि जब आप बैंक या किसी अन्य संस्थानों में लोन के लिए अप्लाई करते हैं तो बैंक आपसे सिबिल स्कोर की चर्चा करता है। दरअसल, सिबिल स्कोर के प्रदर्शन पर ही आपको लोन मिलेगा या नहीं, निर्भर करता है। कई लोग आम जिंदगी में वित्तीय लेन-देन में काफी लापरवाह होते हैं, नतीजा यह होता है कि उन्हें अपने सिबिल स्कोर की स्थिति का अंदाजा ही नहीं होता है और लोन के लिए दिया गया आवेदन खारिज हो जाता है।

इसे भी पढ़े : What is Credit Score (Hindi)

Importance of CIBIL Score

सिबिल स्कोर का प्रबंधन करने वाली संस्था व्यक्तियों और गैर-व्यक्तियों (कॉमर्शियल इकाई) के लोन और क्रेडिट कार्ड्स से संबंधित भुगतानों के रिकॉर्ड जुटाते हैं और रखते हैं। ये रिकॉर्ड बैंक और अन्य कर्जदाता संस्थानों की तरफ से हर महीने संस्था में भेजे जाते हैं। इन्हीं जानकारियों की मदद से क्रेडिट इन्फोर्मेशन रिपोर्ट (सीआईआर) तथा क्रेडिट स्कोर विकसित किया जाता है। इससे कर्जदाता लोन आवेदन का मूल्यांकन करते हैं और स्वीकृत करते हैं।

जब आप लोन के लिए अप्लाई करते हैं तो बैंक आपका क्रेडिट स्कोर और क्रेडिट रिपोर्ट की पड़ताल करते हैं। उस समय अगर आपका स्कोर कम है तो इसकी पूरी संभावना है कि बैंक आपके आवेदन पर विचार नहीं करते हुए उसी समय आपको लोन देने से मना कर सकता है। हां, अगर आपको सिबिल स्कोर अधिक है तब बैंक आपको लोन की प्रक्रिया को आगे बढ़ाता है और आपके दस्तावेज की पड़ताल के बाद लोन स्वीकृत करता है।

जानकारों का कहना है कि सिबिल स्कोर जितना अधिक होगा, लोन मिलने की संभावना उतनी अधिक होगी। लोन देने का अंतिम फैसला बैंक या अन्य कर्जदाता ही करते हैं।

सिबिल स्कोर कैसे सुधारे

ऐसा नहीं है कि आप अपना सिबिल स्कोर नहीं सुधार सकते। हां, इसके लिए आपको वित्तीय लेन-देन में अनुशासन लाना होगा। आपको अच्छा क्रेडिट हिस्ट्री बनानी होगी। इस कुछ खास कोशिशों से सुधारा जा सकता है। सबसे पहले हर माह या जो भी तय समयसीमा है, बकाए का भुगतान समय पर करें। इनमें होम लोन प्रीमियम, ऑटो लोन प्रीमियम, पर्सनल लोन प्रीमियम और क्रेडिट कार्ड बिल आदि का भुगतान समय पर करें।

इसे भी पढ़े : Documents required for buying phone on EMI

जानकारों का मानना है कि अगर आप लगातार छह से आठ महीने तक समय पर भुगतान जारी रखते हैं तो आपके सिबिल स्कोर में काफी सुधार आने लगेगा। अगर आप क्रेडिट कार्ड इस्तेमाल करते हैं तो इसकी लिमिट को न बढ़ाएं, ऐसा करने पर स्कोर पर नकारात्मक असर होता है। अगर आपने कोई लोन पहले से ले रखा है तो उसे खत्म करें। लोन का सेटलमेंट न करें। यह सिबिल स्कोर में नुकसान करता है। साथ ही अपने क्रेडिट रिपोर्ट की समय-समय पर समीक्षा जरूर करें।

इसे भी पढ़े : How to improve CIBIL Score (Hndi)

सिबिल स्कोर बिना व्यक्तिगत ऋण –

सिबिल स्कोर बिना व्यक्तिगत ऋण मिलना तो थोड़ा मुश्किल है। क्योंकि सभी बैंकिंग और नॉन – बैंकिंग सेक्टर्स पूर्ण रूप से डिजिटल हो चुके है और लोन देने से पहले सिबिल स्कोर की जांच करते है। सिबिल स्कोर समाधानकारक होने पर ही Loan approve किया जाता है। इसलिए पहले अपना सिबिल स्कोर सुधारे, फिर लोन के लिए आवेदन करें।

इसे भी पढ़े : क्या आपका Credit Score जीरो है?